我國(guó)機(jī)床工業(yè)從1949年發(fā)展至今已有七十多年的歷史,在產(chǎn)品種類(lèi)、技術(shù)水平和質(zhì)量上取得了長(zhǎng)足的進(jìn)步,為“中國(guó)制造”品質(zhì)的保障奠定了堅(jiān)實(shí)的基礎(chǔ)。其中,數(shù)控機(jī)床作為一種高端機(jī)床產(chǎn)品,具有高效率、高精密、自動(dòng)化與智能等優(yōu)點(diǎn),其發(fā)展水平已經(jīng)成為衡量一個(gè)國(guó)家裝備制造業(yè)發(fā)展水平和產(chǎn)品質(zhì)量的重要標(biāo)志。隨著《中國(guó)制造2025》將數(shù)控機(jī)床列為“加快突破的戰(zhàn)略必爭(zhēng)領(lǐng)域”、十四五規(guī)劃綱要提出要“深入實(shí)施智能制造和綠色制造工廠”,數(shù)控機(jī)床行業(yè)未來(lái)戰(zhàn)略地位和發(fā)展目標(biāo)進(jìn)一步明確,有著廣闊的發(fā)展前景。

一、數(shù)控機(jī)床的定義

數(shù)控機(jī)床是一種裝有程序控制系統(tǒng)的自動(dòng)化機(jī)床。相較于傳統(tǒng)機(jī)床,數(shù)控機(jī)床能較好地解決了復(fù)雜、精密、小批量、多品種的零件加工問(wèn)題,代表了現(xiàn)代機(jī)床控制技術(shù)的發(fā)展方向。數(shù)控機(jī)床主要由機(jī)床主體、傳動(dòng)系統(tǒng)和數(shù)控系統(tǒng)三部分組成。其中,機(jī)床主體是數(shù)控機(jī)床的主要組成部分,也是硬件部分;傳動(dòng)系統(tǒng)是數(shù)控機(jī)床的重要“脈絡(luò)”,主導(dǎo)數(shù)控機(jī)床各部分的有序進(jìn)行及完成機(jī)床的工作使命;數(shù)控系統(tǒng)是數(shù)控機(jī)床的大腦與核心,是完成各項(xiàng)功能和作業(yè)的精髓所在。

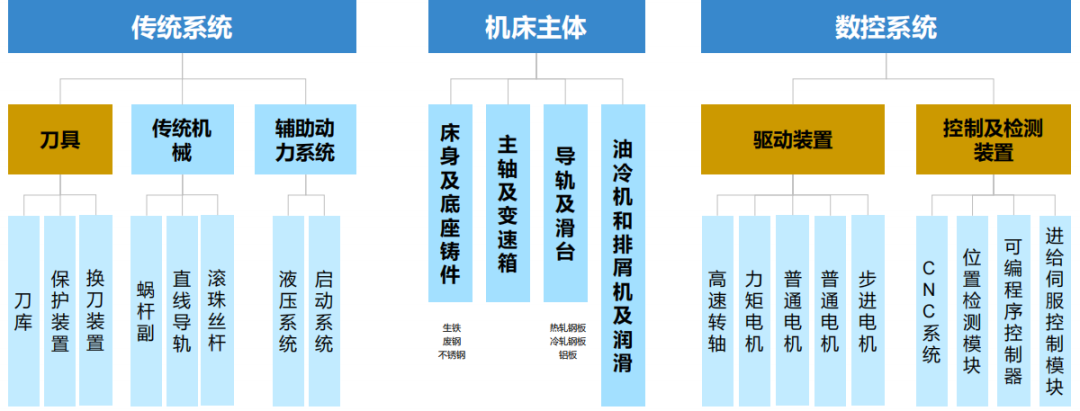

二、數(shù)控機(jī)床的構(gòu)成數(shù)控機(jī)床主要包含以下幾個(gè)部分

1、機(jī)床主體:機(jī)床主體是機(jī)床的主要組成和重要機(jī)械附件部分,是最容易通過(guò)肉眼直觀看到的部分,作為機(jī)床的硬件,它還包括床身及底座鑄件、主軸及變速箱、導(dǎo)軌及滑臺(tái)、潤(rùn)滑、排屑及冷卻等部分。

2、傳動(dòng)系統(tǒng):傳動(dòng)系統(tǒng)是數(shù)控機(jī)床的重要“脈絡(luò)”,主導(dǎo)機(jī)床各部分的有序進(jìn)行及完成機(jī)床的工作使命,包括刀具、傳動(dòng)機(jī)械和輔助動(dòng)力系統(tǒng)。

· 刀具部分:包括保護(hù)裝置、刀庫(kù)和換刀裝置;

· 傳動(dòng)機(jī)械:包括滾珠絲桿、直線導(dǎo)軌和蝸桿兩個(gè)部分;

· 輔助動(dòng)力系統(tǒng):包含液壓系統(tǒng)和啟動(dòng)系統(tǒng)兩個(gè)部分,這也是數(shù)控機(jī)床的動(dòng)力。

3、數(shù)控系統(tǒng):數(shù)控系統(tǒng),可以說(shuō)是數(shù)控機(jī)床的靈魂所在,也是整個(gè)機(jī)床最具感性左右的部分,是機(jī)床完成各項(xiàng)功能和作業(yè)精髓所在。數(shù)控系統(tǒng)基本分為兩類(lèi)——驅(qū)動(dòng)裝置:它包括高速主軸、力矩電機(jī)、直線電機(jī)、普通電機(jī)和步進(jìn)電機(jī);控制及檢測(cè)裝置:包括CNC系統(tǒng)、可編程序控制器、進(jìn)給伺服控制模塊、位置檢測(cè)模塊等。

三、數(shù)控機(jī)床的分類(lèi)

數(shù)控機(jī)床可按加工工藝、運(yùn)動(dòng)方式、伺服控制方式、機(jī)床性能等進(jìn)行分類(lèi)。從加工對(duì)象(零件)表面形成工藝特點(diǎn),傳統(tǒng)上通常將數(shù)控機(jī)床分為數(shù)控金屬切削機(jī)床、數(shù)控金屬成形機(jī)床兩大類(lèi)。近年來(lái),由于復(fù)雜產(chǎn)品(如飛機(jī)、汽車(chē)、航空發(fā)動(dòng)機(jī)等)中新型材料應(yīng)用日益增加,數(shù)控機(jī)床被加工零件的材料不再限于金屬材料,已擴(kuò)展到復(fù)合材料、陶瓷材料等非金屬材料,而且加工工藝也包括了特種加工方法。

此外,從功能和性能角度,又可將數(shù)控機(jī)床劃分為經(jīng)濟(jì)型、中檔(或普及型)和高端三類(lèi)。高端數(shù)控機(jī)床具有高速、精密、智能、復(fù)合、多軸聯(lián)動(dòng)、網(wǎng)絡(luò)通信等功能,其發(fā)展象征著國(guó)家目前的機(jī)床制造業(yè)占全世界機(jī)床產(chǎn)業(yè)發(fā)展的先進(jìn)階段。多軸聯(lián)動(dòng)技術(shù)是高端數(shù)控機(jī)床的核心技術(shù)之一。多軸聯(lián)動(dòng)是指數(shù)控機(jī)床各進(jìn)給軸(包括直線坐標(biāo)進(jìn)給軸和回轉(zhuǎn)坐標(biāo)進(jìn)給軸)在數(shù)控裝置控制下按照程序指令同時(shí)運(yùn)動(dòng)。高檔數(shù)控機(jī)床一般都具有3軸或3軸以上聯(lián)動(dòng)控制功能,多為4軸聯(lián)動(dòng)或5軸聯(lián)動(dòng)。國(guó)際上把五軸聯(lián)動(dòng)數(shù)控機(jī)床等高檔機(jī)床技術(shù)作為一個(gè)國(guó)家工業(yè)化的重要標(biāo)志。五軸聯(lián)動(dòng)數(shù)控機(jī)床指專(zhuān)門(mén)用于加工復(fù)雜曲面的機(jī)床,具有應(yīng)用范圍廣、工作效率高、能提高加工精度、增加刀具使用壽命等優(yōu)勢(shì)。隨著先進(jìn)制造業(yè)快速發(fā)展,五軸聯(lián)動(dòng)數(shù)控機(jī)床作為國(guó)家工業(yè)化水平重要標(biāo)志,獲得廣闊發(fā)展前景。

一、機(jī)床發(fā)展簡(jiǎn)史

機(jī)床起初是為了制造鐘表和武器,出現(xiàn)了螺紋車(chē)床和齒輪加工機(jī)床,以及水力驅(qū)動(dòng)的炮筒鏜床。19世紀(jì)末到20世紀(jì)初,單一的車(chē)床已逐漸演化出了銑床、刨床、磨床、鉆床等等,這些主要機(jī)床已經(jīng)基本定型,這為20世紀(jì)前期生產(chǎn)機(jī)械化和半自動(dòng)化創(chuàng)造了條件。在1920年以后的30年中,機(jī)械制造技術(shù)進(jìn)入了半自動(dòng)化時(shí)期,液壓和電氣元件在機(jī)床和其他機(jī)械上逐漸得到了應(yīng)用。1950年,機(jī)床的發(fā)展開(kāi)始進(jìn)入了自動(dòng)化時(shí)期,1951年,第一臺(tái)數(shù)控機(jī)床出現(xiàn)。

二、中國(guó)機(jī)床發(fā)展史

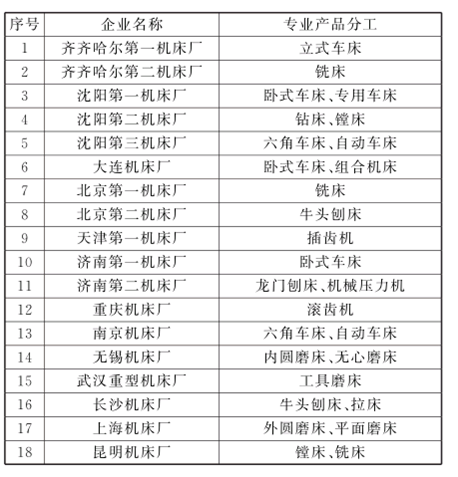

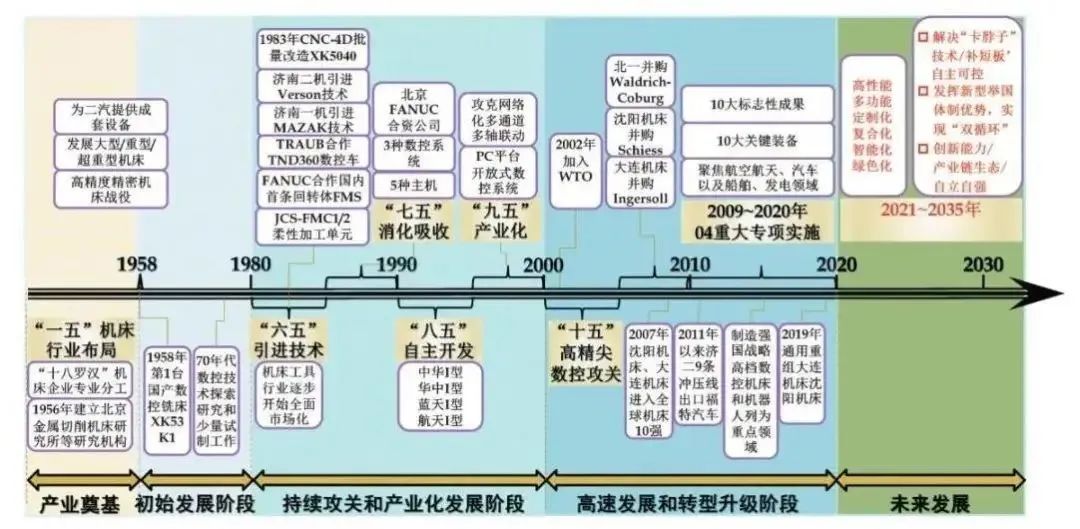

從新中國(guó)成立到改革開(kāi)放前(1949~1978 )的20年,中國(guó)機(jī)床工業(yè)發(fā)展可分為奠基階段和大規(guī)模建設(shè)階段。1949年新中國(guó)成立后,中國(guó)機(jī)床工業(yè)開(kāi)始進(jìn)入快速發(fā)展時(shí)期。“一五”時(shí)期(1953~1957 ),在蘇聯(lián)專(zhuān)家指導(dǎo)下,第一機(jī)械工業(yè)部(簡(jiǎn)稱(chēng)“一機(jī)部”)按專(zhuān)業(yè)分工規(guī)劃布局了被稱(chēng)為“十八羅漢”的一批骨干機(jī)床企業(yè),還建立了以北京金屬切削機(jī)床研究所(北京機(jī)床研究所的前身)為代表的被稱(chēng)為“七所一院”的一批機(jī)床工具研究機(jī)構(gòu)。到1957年,一機(jī)部直屬企業(yè)在機(jī)床、工具、磨料磨具和機(jī)床附件方面的產(chǎn)品產(chǎn)量都占全國(guó)的 90%以上。

“一五”期間布局機(jī)床行業(yè)“十八羅漢”

1958~1978年期間,中國(guó)機(jī)床工業(yè)進(jìn)入大規(guī)模建設(shè)階段。60年代初期開(kāi)展了高精度精密機(jī)床戰(zhàn)役,通過(guò)攻關(guān)累計(jì)掌握5類(lèi)26種高精度精密機(jī)床技術(shù),機(jī)床精度、質(zhì)量和工藝水平普遍提高。60年代中期開(kāi)始的“三線建設(shè)”中,在川、黔、陜、甘、寧、青、豫西、鄂西等地區(qū),由老廠老所遷建、包建了33個(gè)機(jī)床工具企業(yè),改善了行業(yè)的地區(qū)布局,與此同時(shí),國(guó)家大力支持發(fā)展大型、重型和超重型機(jī)床,以滿足國(guó)民經(jīng)濟(jì)建設(shè)之所需。

“八五”期間(1991~1995),以“自主開(kāi)發(fā)”為重點(diǎn)支持國(guó)產(chǎn)數(shù)控系統(tǒng)的技術(shù)攻關(guān)和產(chǎn)品開(kāi)發(fā)。“九五”期間(1996~2000),以推進(jìn)數(shù)控機(jī)床“產(chǎn)業(yè)化”為重點(diǎn),在技術(shù)方面基于工業(yè) PC 平臺(tái)的普及型數(shù)控系統(tǒng)開(kāi)始走向?qū)嵱茫瑖?guó)產(chǎn)數(shù)控機(jī)床面向市場(chǎng)競(jìng)爭(zhēng)的產(chǎn)業(yè)化發(fā)展步伐加快,開(kāi)始進(jìn)入市場(chǎng)競(jìng)爭(zhēng)階段。十五期間(2001~2005 ),中國(guó)機(jī)床進(jìn)入了高速發(fā)展和轉(zhuǎn)型升級(jí)階段,數(shù)控技術(shù)及產(chǎn)品得到了快速普及和升級(jí)。

“十二五”以來(lái),總體來(lái)說(shuō)國(guó)產(chǎn)數(shù)控機(jī)床市場(chǎng)競(jìng)爭(zhēng)力不斷增強(qiáng),在國(guó)內(nèi)中低端數(shù)控機(jī)床市場(chǎng)已占有明顯優(yōu)勢(shì)。04專(zhuān)項(xiàng)(國(guó)家科技重大專(zhuān)項(xiàng)“高檔數(shù)控機(jī)床與基礎(chǔ)制造裝備”專(zhuān)項(xiàng)。)對(duì)高檔數(shù)控機(jī)床技術(shù)和產(chǎn)業(yè)發(fā)展發(fā)揮了重要推動(dòng)作用,加快了高檔數(shù)控機(jī)床、數(shù)控系統(tǒng)和功能部件的技術(shù)研發(fā)步伐,促進(jìn)了機(jī)床企業(yè)與航空航天、汽車(chē)、船舶和發(fā)電等領(lǐng)域的用戶(hù)企業(yè)的結(jié)合;一批高檔數(shù)控機(jī)床實(shí)現(xiàn)了從“無(wú)”到“有”,并成功應(yīng)用于重點(diǎn)領(lǐng)域和重點(diǎn)工程的實(shí)際生產(chǎn)。

根據(jù)《機(jī)床工具行業(yè)“十四五”發(fā)展規(guī)劃綱要》提出的行業(yè)“十四五”發(fā)展總體目標(biāo):到2025年,全行業(yè)質(zhì)量效益明顯提升,營(yíng)收規(guī)模年增長(zhǎng)保持在合理區(qū)間并與市場(chǎng)需求相適應(yīng),全行業(yè)研發(fā)投入年增長(zhǎng)及投入強(qiáng)度高于“十三五”時(shí)期實(shí)際。中高端機(jī)床工具產(chǎn)品方面實(shí)現(xiàn)產(chǎn)業(yè)基礎(chǔ)高級(jí)化和產(chǎn)業(yè)鏈現(xiàn)代化,產(chǎn)業(yè)布局均衡合理。國(guó)產(chǎn)數(shù)控機(jī)床、切削刀具、數(shù)控系統(tǒng)和功能部件等基本具備支撐和滿足國(guó)內(nèi)經(jīng)濟(jì)發(fā)展需求的能力。關(guān)鍵機(jī)床工具產(chǎn)品接近或達(dá)到國(guó)際先進(jìn)技術(shù)水平,國(guó)產(chǎn)中高端產(chǎn)品在市場(chǎng)上的比重穩(wěn)步提升。培育出一批擁有自主知識(shí)產(chǎn)權(quán)和具有國(guó)際競(jìng)爭(zhēng)力的品牌企業(yè)和產(chǎn)品。

產(chǎn)業(yè)鏈結(jié)構(gòu):數(shù)控機(jī)床的上游主要是基礎(chǔ)材料、零部件及數(shù)控系統(tǒng);中游為本體制造,包括數(shù)控金屬切削機(jī)床、數(shù)控金屬成形機(jī)床、數(shù)控特種加工機(jī)床、加工中心等;下游機(jī)床應(yīng)用領(lǐng)域涵蓋汽車(chē)工業(yè)、國(guó)防竣工、工程機(jī)械、石油化工、礦山冶煉、電子信息技術(shù)工業(yè)以及其他加工工業(yè)。

上游

上游核心零部件作為數(shù)控機(jī)床的基本組成部分,其品質(zhì)是數(shù)控機(jī)床等智能制造裝備產(chǎn)品性能和質(zhì)量的重要保障。其中,精密件、功能部件和數(shù)控系統(tǒng)市場(chǎng)結(jié)構(gòu)穩(wěn)定,價(jià)格波動(dòng)不大。

我國(guó)功能部件行業(yè)的發(fā)展相對(duì)緩慢,電主軸、滾珠絲杠、數(shù)控刀架、數(shù)控系統(tǒng)、伺服系統(tǒng)等雖已形成一定的生產(chǎn)規(guī)模,但大多滿足中低檔數(shù)控機(jī)床的配套需要,國(guó)產(chǎn)中高檔數(shù)控機(jī)床采用的功能部件依賴(lài)進(jìn)口較為嚴(yán)重。光機(jī)、鈑金等機(jī)床部件國(guó)產(chǎn)已經(jīng)較為成熟。

數(shù)控系統(tǒng)

數(shù)控系統(tǒng)數(shù)控系統(tǒng)即CNC系統(tǒng),通過(guò)編程實(shí)現(xiàn)金屬切削的命令產(chǎn)生和傳達(dá)。計(jì)算機(jī)技術(shù)演化下,全球數(shù)控系統(tǒng)經(jīng)歷了數(shù)控(NC)和計(jì)算機(jī)數(shù)控(CNC)時(shí)代。目前行業(yè)所指的“數(shù)控”均為計(jì)算機(jī)數(shù)控。高檔數(shù)控系統(tǒng)算法復(fù)雜空間建模know-how、優(yōu)化補(bǔ)償技術(shù)、可靠性、應(yīng)用延展能力等構(gòu)成數(shù)控系統(tǒng)重要門(mén)檻。除此之外,芯片、光纖通訊對(duì)系統(tǒng)性能提升也起到關(guān)鍵作用。

國(guó)內(nèi)廠商科德數(shù)控、北京精雕自產(chǎn)五軸聯(lián)動(dòng)數(shù)控系統(tǒng)配套使用,走在國(guó)產(chǎn)前列。華中數(shù)控、廣州數(shù)控等專(zhuān)業(yè)生產(chǎn)數(shù)控系統(tǒng),用于機(jī)床、機(jī)器人等領(lǐng)域。

傳動(dòng)系統(tǒng)

傳動(dòng)系統(tǒng)是機(jī)床部件運(yùn)動(dòng)的載體,直接影響加工精度,我國(guó)機(jī)床企業(yè)主軸、絲杠等依賴(lài)外采。機(jī)床主軸是數(shù)控機(jī)床最重要的核心零部件之一,集高轉(zhuǎn)速、高精度、高效率、高可靠性于一體,其技術(shù)水平的高低和質(zhì)量的優(yōu)劣直接決定和影響著機(jī)床的品質(zhì)。國(guó)內(nèi)電主軸以洛陽(yáng)軸承研究所最具代表性,民營(yíng)如昊志機(jī)電在3C數(shù)控雕銑電主軸取代進(jìn)口份額。

中游

作為典型的機(jī)電一體化產(chǎn)品,數(shù)控機(jī)床是機(jī)械技術(shù)與數(shù)控智能化的結(jié)合,可分為金屬切削(車(chē)削、銑削、鏜、鉆、磨等)、成形機(jī)床(壓力機(jī)、剪板機(jī)、折彎?rùn)C(jī)等)、特種加工(電火花線切割機(jī)床、電火花成型機(jī)床等)、加工中心(多軸聯(lián)動(dòng)、柔性加工單元)以及其他產(chǎn)品。

市場(chǎng)格局方面來(lái)看,第一梯隊(duì)為跨國(guó)公司及外資企業(yè),由于品牌、技術(shù)等優(yōu)勢(shì),在高端市場(chǎng)占據(jù)主導(dǎo)地位。第二梯隊(duì)包括具備自主研發(fā)能力,掌握核心技術(shù)的國(guó)有企業(yè)或民營(yíng)企業(yè)。第三梯隊(duì)是主攻低端產(chǎn)品市場(chǎng)的企業(yè)。近年來(lái),國(guó)內(nèi)民營(yíng)企業(yè)逐漸成長(zhǎng)為主力軍,各家機(jī)床廠產(chǎn)品各有側(cè)重,形成高度分散的競(jìng)爭(zhēng)格局。從國(guó)內(nèi)市場(chǎng)看,部分制造商已經(jīng)形成一定規(guī)模,并且在特定機(jī)床產(chǎn)品中形成了自身優(yōu)勢(shì)。目前中國(guó)已出現(xiàn)包括海天精工、創(chuàng)世紀(jì)、國(guó)盛智科、科德數(shù)控、浙海德曼在內(nèi)的十余家主機(jī)廠上市公司。其中創(chuàng)世紀(jì)以鉆攻中心和立式加工為優(yōu)勢(shì)產(chǎn)品,秦川機(jī)床在車(chē)床市場(chǎng)具備優(yōu)勢(shì),海天精工則立足于生產(chǎn)各類(lèi)加工中心,亞威股份在成形機(jī)床市場(chǎng)中占據(jù)較強(qiáng)的優(yōu)勢(shì)。

下游

從數(shù)控機(jī)床下游應(yīng)用分布來(lái)看,汽車(chē)是主要的下游需求領(lǐng)域,應(yīng)用占比約為 40%;其次是航空航天應(yīng)用 比重約為17%,汽車(chē)和航空航天應(yīng)用比重超過(guò)下游總行業(yè)的50%;模具和工程機(jī)械分別為機(jī)床產(chǎn)品第三、第四應(yīng)用領(lǐng)域,占比分別為 13%、10%左右。

(1)汽車(chē)工業(yè)

數(shù)控機(jī)床對(duì)汽車(chē)工業(yè)的影響主要體現(xiàn)在占整車(chē)全部裝備價(jià)值 70%左右的汽車(chē)零部件加工領(lǐng)域,汽車(chē)領(lǐng)域?qū)C(jī)床的需求已經(jīng)超越了整車(chē)制造商對(duì)機(jī)床的需求。2018-2021 年我國(guó)新能源汽車(chē)銷(xiāo)量從126萬(wàn)輛提高至352萬(wàn)輛,復(fù)合增速達(dá) 41.0%。目前新能源汽車(chē)制造向輕量化、一體化轉(zhuǎn)型,一體化成形的異型結(jié)構(gòu)件有望持續(xù)為高端數(shù)控機(jī)床中的五軸機(jī)床應(yīng)用提供機(jī)遇。

(2)工程機(jī)械

工程機(jī)械行業(yè)同樣為數(shù)控機(jī)床重要的下游行業(yè)。2016-2022 年我國(guó)主要工程機(jī)械銷(xiāo)量從 12.0 萬(wàn)臺(tái)增長(zhǎng)至39.4萬(wàn)臺(tái),復(fù)合增長(zhǎng)率達(dá)21.91%;市場(chǎng)銷(xiāo)售額從101億美元增長(zhǎng)至342億美元,復(fù)合增長(zhǎng)率達(dá)35.7%。

(3)航空領(lǐng)域

高端數(shù)控機(jī)床主要市場(chǎng)為軍用飛機(jī)及民用飛機(jī)市場(chǎng)。飛機(jī)整機(jī)制造具備產(chǎn)業(yè)鏈帶動(dòng)效應(yīng),是國(guó)內(nèi)制造業(yè)轉(zhuǎn)型升級(jí)的重要契機(jī)。航空航天作為高端制造領(lǐng)域,以葉輪葉盤(pán)為代表的的典型復(fù)雜曲面零件必須由高端五軸聯(lián)動(dòng)機(jī)床加工完成,因此飛機(jī)產(chǎn)業(yè)的快速發(fā)展對(duì)高端裝備國(guó)產(chǎn)化替代進(jìn)口提出了強(qiáng)烈的需求并創(chuàng)造了更大的市場(chǎng)空間,將成為國(guó)內(nèi)機(jī)床企業(yè)的重要市場(chǎng)增長(zhǎng)點(diǎn)。

數(shù)控機(jī)床市場(chǎng)分析

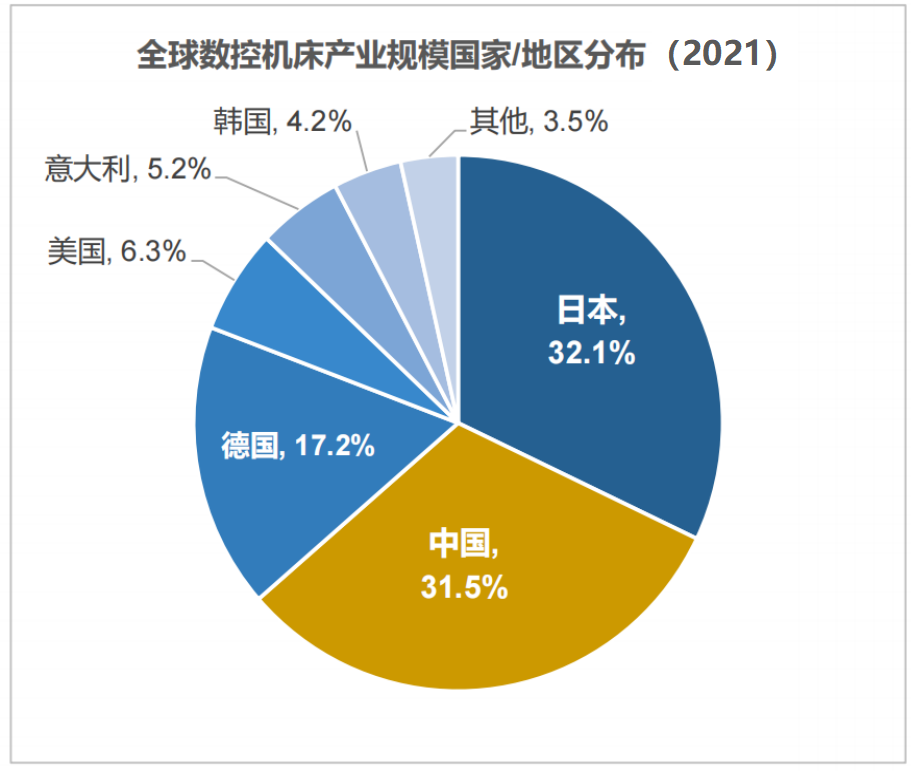

中國(guó)是機(jī)床生產(chǎn)與消費(fèi)的第一大國(guó)。據(jù)統(tǒng)計(jì)2021年中國(guó)機(jī)床生產(chǎn)量218億歐元,全球占比35%;中國(guó)機(jī)床消費(fèi)量為235.88億歐元,全球占比44%。其中數(shù)控機(jī)床產(chǎn)業(yè)規(guī)模排名全球第二,僅次于日本。

在數(shù)控機(jī)床方面,中國(guó)的產(chǎn)業(yè)規(guī)模占比為31.5%,排名全球第二,僅次于日本(32.1%)。

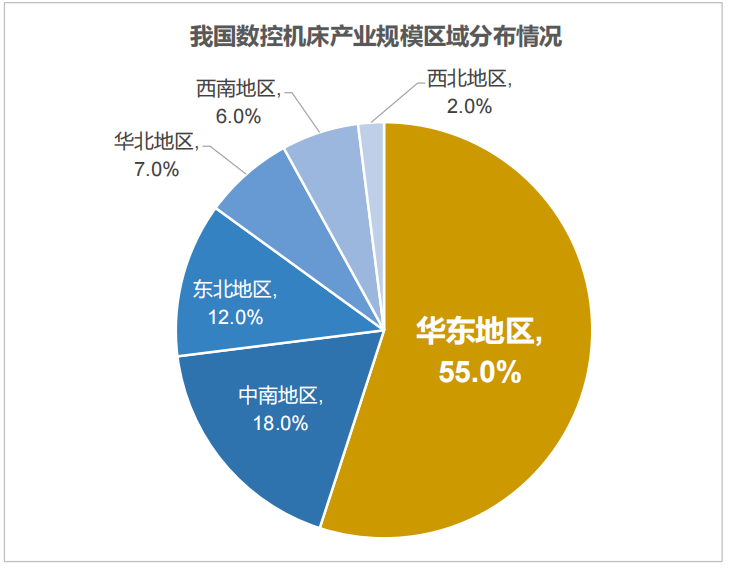

在產(chǎn)業(yè)集聚分布方面,華東地區(qū)數(shù)控機(jī)床規(guī)模占全國(guó)比重最大,占比超過(guò)50%,其次為中南、東北地區(qū)。數(shù)控機(jī)床具有固定資產(chǎn)屬性,制造業(yè)比較發(fā)達(dá)的地區(qū)對(duì)數(shù)控機(jī)床的需求量比較大,我國(guó)華東地區(qū)制造業(yè)發(fā)達(dá),對(duì)數(shù)控機(jī)床的需求量大,市場(chǎng)廣闊。

• 我國(guó)華東地區(qū)數(shù)控機(jī)床規(guī)模為占全國(guó)比重55%,為我國(guó)主要數(shù)控機(jī)床市場(chǎng);

• 中南地區(qū)數(shù)控機(jī)床規(guī)模占比18%,僅次于華東地區(qū);

• 其次為東北、華北和西南地區(qū),數(shù)控機(jī)床規(guī)模占比分別為12%、7%和6%。

中國(guó)高端數(shù)控機(jī)床市場(chǎng)擁有廣闊發(fā)展空間

• 根據(jù)機(jī)床協(xié)會(huì)的數(shù)據(jù),2007-2021年國(guó)內(nèi)數(shù)控機(jī)床數(shù)控化率由17.01%大幅提升至44.9%。與發(fā)達(dá)國(guó)家相比,我國(guó)機(jī)床數(shù)控化率較低,2019年我國(guó)機(jī)床數(shù)控化率為37%,低于日本的90%和德國(guó)的75%。

• 若以德國(guó)機(jī)床數(shù)控化率為追趕目標(biāo),我國(guó)機(jī)床數(shù)控化率至少需提升一倍,因此,從機(jī)床數(shù)控化率看,高端機(jī)床市場(chǎng)仍具備廣闊的發(fā)展空間。

在未來(lái)主要發(fā)展趨勢(shì)方面,數(shù)控機(jī)床技術(shù)呈現(xiàn)出高性能、多功能、定制化、智能化和綠色化的發(fā)展趨勢(shì):

高性能

(1)數(shù)控機(jī)床發(fā)展過(guò)程中,一直在努力追求更高的加工精度、切削速度、生產(chǎn)效率和可靠性。未來(lái)數(shù)控機(jī)床將通過(guò)進(jìn)一步優(yōu)化的整機(jī)結(jié)構(gòu)、先進(jìn)的控制系統(tǒng)和高效的數(shù)學(xué)算法等,實(shí)現(xiàn)復(fù)雜曲線曲面的高速高精直接插補(bǔ)和高動(dòng)態(tài)響應(yīng)的伺服控制。

多功能

從不同切削加工工藝復(fù)合(如車(chē)銑、銑磨)向不同成形方法的組合(如增材制造、減材制造和等材制造等成形方法的組合或混合),數(shù)控機(jī)床與機(jī)器人“機(jī)-機(jī)”融合與協(xié)同等方向發(fā)展,從“機(jī)-機(jī)”互聯(lián)的網(wǎng)絡(luò)化,向“人-機(jī)-物”互聯(lián)、邊緣/云計(jì)算支持的加工大數(shù)據(jù)處理方向發(fā)展。

定制化

根據(jù)用戶(hù)需求,在機(jī)床結(jié)構(gòu)、系統(tǒng)配置、專(zhuān)業(yè)編程、切削刀具、在機(jī)測(cè)量等方面提供定制化開(kāi)發(fā),在加工工藝、切削參數(shù)、故障診斷、運(yùn)行維護(hù)等方面提供定制化服務(wù)。模塊化設(shè)計(jì)、可重構(gòu)配置、網(wǎng)絡(luò)化協(xié)同、軟件定義制造、可移動(dòng)制造等技術(shù)將為實(shí)現(xiàn)定制化提供技術(shù)支撐。